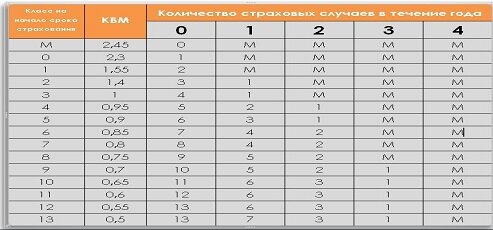

С 2008 года коэффициент Бонус-Малус, влияющий на размер скидки по ОСАГО, определяется не для автомобиля, а для человека, владеющего или управляющего им. Это справедливо, поскольку при смене ТС заработанные за период страхования льготы (или штрафные санкции) сохраняются. Основной документ для автомобилиста – водительское удостоверение (ВУ), и именно его номер и серию чаще всего приходится указывать, запрашивая определение КБМ. Но не всегда. Попробуем разобраться, в каких ситуациях можно узнать скидку по ОСАГО по водительскому удостоверению, а когда допустимо или необходимо использовать другие документы.

Столкнувшись с необходимостью оформлять обязательное страхование автогражданской ответственности, автомобилист начинает искать способы сэкономить. Государство предоставляет льготы только инвалидам, акции от страховщиков носят временный характер. Самый надежный, стабильный и зависящий исключительно от самого автомобилиста метод экономии – это из года в год зарабатывать бонусы за безубыточную езду и понижать свой КБМ. А что это такое и каким он может быть?

Избежать расходов на приобретение полиса ОСАГО невозможно, ведь этот вид страхования является обязательным. И если для трудоспособных людей с высоким уровнем доходов сумма, с которой приходится ежегодно расставаться, не является критичной, то у некоторых категорий населения она пробивает достаточно ощутимую брешь в бюджете. Например, людей, живущих на пенсию, но не желающих отказываться от возможностей, предоставляемых личным транспортом, который используют для поездок на огород. Или лиц с ограниченными физическими возможностями, которым автомобиль необходим по медицинским показателям. Могут ли они рассчитывать на льготы?

Казалось бы, с момента доработки и запуска в действие единой информационной базы РСА механизм предоставления льгот аккуратным водителям и расчета бонуса должен максимально упроститься: все учтено, автоматизировано, ошибок быть не должно. Но достаточно часто после оформления очередного полиса или самостоятельной проверки через сайт РСА водители приходят в недоумение: пропала скидка по ОСАГО. С чем может быть связана такая ситуация и как вернуть скидку по ОСАГО, если ее явно незаслуженно забрали?

Льготы, доступные при оформлении ОСАГО, условно делятся на 3 больших категории:

- федеральные;

- предоставляемые конкретным страховщиком;

- связанные с применением коэффициента Бонус-Малус.

ОСАГО – это обязательное страхование автогражданской ответственности, и для многих ключевым тут является первое слово. Автомобилисты оформляют полис, чтобы избежать проблем с правоохранительными органами, и скрепя сердце ежегодно платят страховые премии. С тех пор как значительно повысились тарифы на эту услугу, у водителей возрос интерес к возможностям приобрести полис ОСАГО со скидкой.

Хотя механизм предоставления автомобилистам льгот за безаварийное вождение при страховании гражданской ответственности был разработан еще в 2003 году, единая электронная база данных, позволившая упорядочить этот процесс, была создана и заработала в полную силу только через 10 лет. Это Автоматизированная информационная система Российского союза автостраховщиков, к которой обращается любая СК при расчете стоимости ОСАГО. Сами владельцы ТС тоже заинтересованы в том, чтобы лично проверить скидку по ОСАГО по базе РСА и убедиться, что их не заставляют платить больше.

Начинающие водители или автовладельцы, впервые страхующие свой автомобиль, оплачивают базовую стоимость полиса обязательного автострахования. Они порой не подозревают, что в следующем году сумма может быть совсем другой, хотя тарифы не изменятся и страховщик останется тем же. Связано это с политикой поощрения осторожных автомобилистов, которым полагается скидка за безаварийную езду по ОСАГО, и наказания рублем нерадивых, часто попадающих в ДТП.

Если автомобилист не в первый раз страхует ТС, то данные о нем должны быть не только в базе ГИБДД, но и в Автоматической информационной системе Российского союза автостраховщиков (АИС РСА). В 2013 году она была доработана, упорядочена, и теперь доступна онлайн и используется для проверки скидки по ОСАГО. В АИС РСА содержится информация о том, сколько договоров «автогражданки» и в какой период заключало то или иное лицо, а также сколько раз получало по ним страховые выплаты.

У СК есть офисы, где прием клиентов ведут штатные менеджеры. Страховые брокеры создают точки обслуживания корпоративных клиентов и физических лиц. Агенты могут совмещать деятельность по продаже страховых и иных услуг и предоставлять те и другие на основном рабочем месте. Например, риэлторы занимаются страхованием недвижимости, менеджеры по туризму – оформлением туристических страховок, а имеющие отношение к автомобилям – автострахованием. А как быть тем, для кого агентская деятельность – единственный источник дохода, а рабочего места в офисе нет? Возможна ли работа страховым агентом на дому?

Представлять интересы СК могут не только физические, но и юридические лица. Как правило, это коммерческие организации, работа которых связана с одним из направлений страхования. Например, транспортные агентства могут дополнительно предлагать своим клиентам застраховать ТС, груз, пассажиров, ответственность. Очень часто представителями СК становятся банки. Но в последнее время периодически можно встретить в прессе, интернете заявления о том, что это незаконно и скоро будет запрещено. Насколько они соответствуют действительности?

Основная сложность работы представителем страховой компании в России в том, что мало кто заинтересован в ее продуктах в силу слабой информированности о них или недостатка средств на оплату страховой премии.

Порой, отчаявшись трудоустроиться по специальности или вообще найти какую-либо работу, понимая, что зарплата в ближайшее время едва ли существенно повысится, а прожить на нее все сложнее, многие обращают внимание на объявления с предложением работы страхового агента.

Работа для большинства людей – основной источник дохода. Иногда трудиться приходится в опасных условиях, и стопроцентно обезопасить рабочих от всех угроз невозможно.

Представитель страховой компании – это работа, а значит, она связана с должностными обязанностями. И их перечень новоиспеченному внештатному сотруднику охотно оглашают, чтоб он не забыл, что должен делать, за что несет ответственность. Но ведь в любом контракте всегда бывают прописаны также права сторон, а значит, в соглашении с СК должна содержаться информация о правах страхового агента. Только многих в первую очередь интересует лишь возможность получать комиссионное вознаграждение. А стоит поинтересоваться и другими правами – ведь от них зависит и успешность работы, и возможный карьерный рост.