Вы ничем не рискуете!

Отличия от традиционной рисковой схемы

Рисковое:

- уплачивается единовременный взнос при оформлении полиса;

- он в полном объеме идет на страховку;

- выплата предусмотрена только при наступлении страхового случая;

- если он не наступит до окончания действия договора, деньги остаются у страховщика.

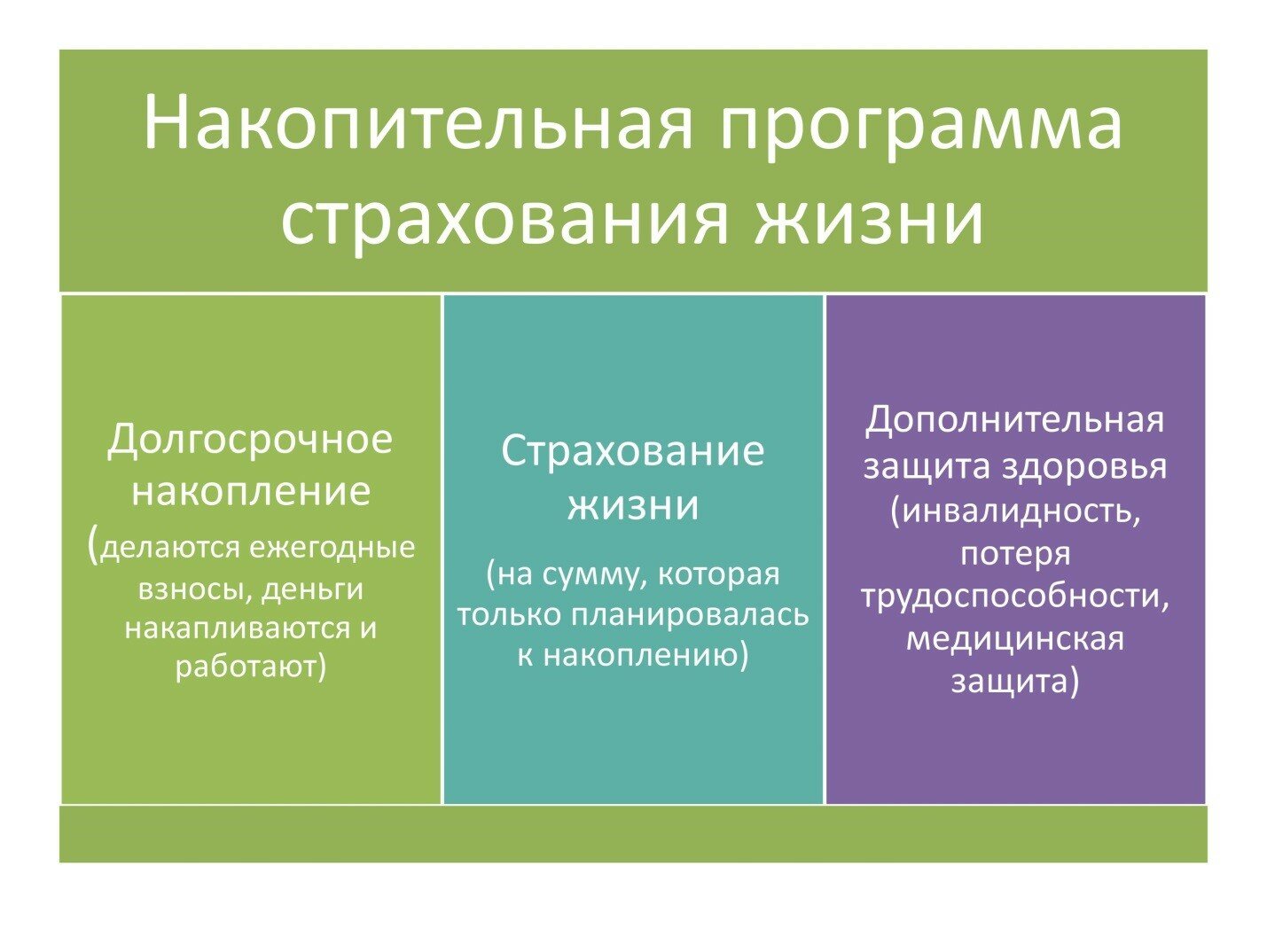

Накопительное:

- продолжительное время вносятся регулярные платежи в оговоренных размерах;

- меньшая доля вносимых средств направляется на страховку, большая накапливаются на счету застрахованного лица;

- за счет первой части гарантируется получение застрахованным лицом или его наследниками страховой суммы при наступлении предусмотренных договором событий (смерть, инвалидность І группы или неизлечимая болезнь);

- вторая вкладывается в надежные активы, инвестиционные проекты с низким уровнем риска и приносит гарантированный доход (в зависимости от программы 4-5% в год), а при условии успешной инвестиционной деятельности СК еще и дополнительный, обычно до 12%. Из накоплений с процентами формируется сумма, которую застрахованный получает по окончании договора.

Человек, оформивший рисковую страховку, в любом случае в проигрыше: либо он утрачивает здоровье или даже жизнь, либо теряет деньги. А вот застрахованный по накопительной системе в любом случае в выигрыше. Поскольку такие программы являются долгосрочными, прибыль от инвестиций, полученная за продолжительный период, перекрывает затраты на полис. Единственный невыгодный для клиента вариант – это досрочное расторжение.

Может ли накопительное страхование заменить депозит

Рассматривать такие программы как альтернативу депозитным вкладам с возможностью пополнений и пролонгации не совсем правильно. Они являются скорее инструментом накопления, чем инвестирования, и гарантированный доход по ним ниже, чем по депозитам. Зато он не облагается налогом, а наследникам получить деньги в СК проще, чем в банке, налог на наследство в этом случае тоже не платится.

Еще одно существенное отличие между двумя инструментами накопления и приумножения сбережений – срок действия:

- банковские вклады оформляются на срок от 1 месяца до 3 лет. Даже если предусмотрена возможность их продления, возникает искушение снять и истратить накопленное;

- договоры накопительного страхования заключаются на срок от 5 до нескольких десятков лет. Поскольку при досрочном расторжении значительная часть прибыли теряется, выше вероятность все же не поддаться минутному соблазну и скопить запланированную сумму;

- есть у долгосрочных программ и минус – повышается риск обесценивания сбережений.